ラリー・コナーズの著書「コナーズの短期売買入門」で、RSIの期間は短くしたほうが短期の値動きを捉える事が出来るとあります。

その本では、RSIの値の累積でしかけたほうがもっと良い結果を得られると書かれています。

例としてS&P500での検証結果で非常に良い成績を残したとありますので、日経平均でも、その手法が使えるか試してみたいと思います。

当日と前日の2期間RSIの値を足して、閾値以下だったら買うというシンプルな手法です。

ルールは以下の通り

- 価格が200日移動平均線の上にある

- 当日と前日の2期間RSIの値の和が30以下

- 1と2の条件を満たしたら引けで買う

- 2期間RSIが65を超えたら手仕舞う

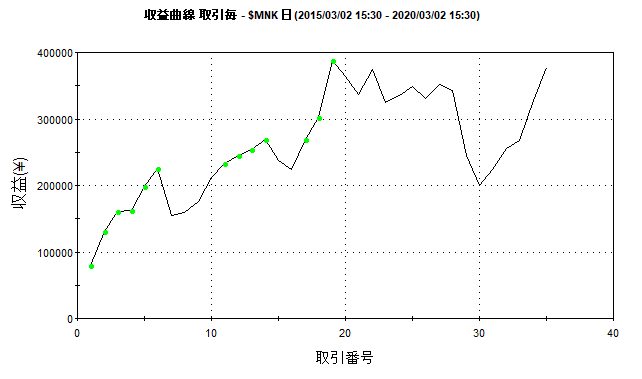

直近5年間で検証した結果はグラフの通りです。

前回の2期間RSI単独で行った場合と比べると取引回数が多くなった分、収益も多くなっています。

波形パターンとしては同じ形なので、やはり暴落に弱い手法ですね。

これだったら米国指標ETFをずっと持ってたほうが良いのではと思ってもしまったり…

日経平均は米国株に比べて上値が重いので、レンジ相場に適した戦略の方が良い結果が出そうですね。